Você, empreendedor, já se deparou com o desafio da importação de mercadorias e o impacto do ICMS sobre elas? O Diferimento do ICMS Importação é uma estratégia que pode fazer toda a diferença na sua gestão tributária, proporcionando economia e facilitando o seu dia a dia.

Neste artigo, vamos explorar o que é o Diferimento do ICMS na Importação, como ele funciona, e como a AEXO Contabilidade Digital pode ajudar a sua empresa a aproveitar todos os benefícios dessa prática. Além disso, vamos compartilhar dicas importantes para você escolher o contador ideal para o seu negócio.

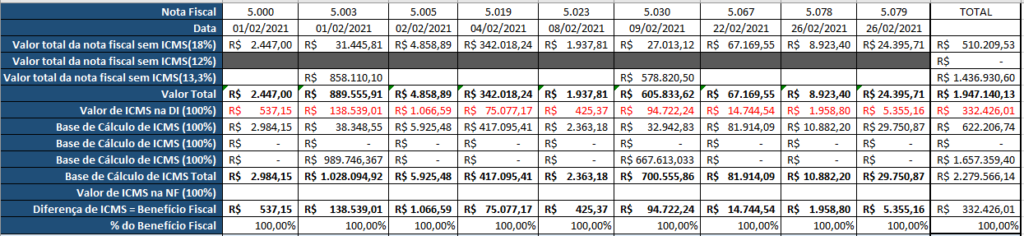

O que é o Diferimento do ICMS Importação?

O Diferimento do ICMS Importação é um benefício fiscal concedido aos importadores. Ademais, consiste na postergação do pagamento do ICMS devido na importação de mercadorias. Assim, o imposto não é pago no momento do desembaraço aduaneiro, mas sim em uma data futura, conforme estabelecido pela legislação estadual.

Como funciona o Diferimento do ICMS Importação?

Entre os regimes especiais mais conhecidos está o Regime Especial para Diferimento do ICMS Importação. Empresas que realizam importações pelo território paulista, pagando a alíquota integral de ICMS (normalmente 18%) e posteriormente vendem esses produtos para outros estados com alíquota de 4%, geralmente acumulam saldos credores do imposto.

Nesse cenário, o saldo credor deve ser registrado no sistema e-CredAc para posterior utilização, o que acaba gerando uma distorção no fluxo de caixa dessas empresas, pois inicialmente desembolsam um valor maior e depois enfrentam procedimentos e demora para reaver esses recursos.

Para tentar corrigir essa distorção e simplificar os procedimentos, a Portaria CAT 108/13 permite a concessão de Regime Especial no pagamento do ICMS importação para essas empresas. Empresas que comprovarem que estão acumulando crédito poderão obter, por meio desse Regime Especial, a suspensão ou diferimento parcial ou total do ICMS pago antecipadamente na importação desembaraçada em território paulista.

Outro benefício importante para as empresas importadoras nessas circunstâncias é a possibilidade de utilizar o próprio crédito acumulado, após aprovação da conta corrente fiscal, para quitar o ICMS devido no desembaraço aduaneiro das importações, por meio da GCOMP (Inciso I, Art. 29 da Portaria CAT 26/10).

Para usufruir do Diferimento do ICMS Importação, o importador precisa cumprir algumas condições estabelecidas pela legislação estadual. Geralmente, é necessário apresentar uma garantia do pagamento do imposto diferido, como uma carta de fiança bancária.

Posteriormente, após o deferimento do pedido, o importador pode realizar a importação da mercadoria sem a necessidade de pagamento imediato do ICMS. O imposto diferido será pago em uma data futura, conforme o que foi estabelecido pela legislação estadual.

Explore as Opções para Antecipação da Apropriação!

Chama-se de Regime Especial a autorização concedida a um determinado contribuinte para que ele possa adotar certos procedimentos que facilitem o cumprimento de suas obrigações tributárias principais e acessórias.

Um tipo de Regime Especial menos conhecido é o que permite a antecipação da apropriação do Crédito Acumulado do ICMS, possibilitando a liberação do crédito acumulado antes da verificação fiscal habitual.

Podem se beneficiar desses benefícios os contribuintes que em algum momento tiveram seus pedidos de apropriação de crédito acumulado no e-CredAc aprovados e que também são frequentes na geração mensal de crédito acumulado.

Esse Regime Especial pode ser concedido mediante garantia, fiança bancária ou seguro de obrigações contratuais, em um montante a ser especificado no despacho decisório de concessão (Inciso I do Art. 37 da Portaria CAT 26/10).

A critério do fisco, para os contribuintes que já têm um histórico de aprovação de crédito acumulado, são recorrentes na geração e atendem a determinados requisitos, pode-se antecipar a apropriação do crédito de ICMS em 50%, sem necessidade de garantia (Art. 40 da Portaria CAT 26/10).

Otimize seus Pagamentos de ICMS: Descubra a Compensação com Crédito Acumulado Diferido

Compensação Estratégica:

O art. 78 do Livro I do RICMS Paulista permite a compensação do ICMS de importação com o Crédito Acumulado Diferido (CAD), otimizando o fluxo de caixa e a gestão fiscal da sua empresa.

Acesso ao Regime Especial:

Para utilizar essa estratégia, é necessário obter autorização para o Regime Especial através do Artigo 29 da Portaria CAT 26/10.

Emissão Simplificada da Guia:

Após a autorização, a Guia de Compensação com CAD é emitida automaticamente no Portal Importação da SEFAZ, mediante o cumprimento dos seguintes requisitos:

- Crédito Acumulado Disponível: O CAD precisa estar apropriado, lançado e disponível na conta corrente fiscal do contribuinte no sistema e-CredAc.

- Autorização Prévia: A empresa precisa ter o Regime Especial de pagamento do imposto autorizado, conforme Artigo 29 da Portaria CAT 26/10.

Desembaraço Aduaneiro Ágil:

Com os requisitos atendidos e o desembaraço finalizado, a liberação da mercadoria no recinto alfandegário é automática no Portal de Importação da SEFAZ SP, agilizando o processo e otimizando seus negócios.

Benefícios Inigualáveis:

- Fluxo de Caixa Robusto: A compensação com CAD libera recursos para investimentos e outras necessidades da empresa.

- Diminuímos o valor do ICMS de importação que você paga, impactando positivamente na sua lucratividade.

- Gestão Fiscal Eficaz: Otimização da gestão fiscal e do cumprimento de obrigações tributárias.

Aproveite ao máximo essa estratégia para impulsionar o crescimento e a competitividade do seu negócio!

Lembre-se:

- Consulte um profissional especializado para obter orientação personalizada sobre a sua situação específica.

- Mantenha-se atualizado sobre as normas e regulamentações para garantir o sucesso na aplicação da compensação.

Com planejamento estratégico e conhecimento, você pode otimizar seus pagamentos de ICMS e fortalecer a saúde financeira da sua empresa!

Benefícios do Diferimento do ICMS Importação

O Diferimento do ICMS Importação oferece diversos benefícios significativos para os importadores. Por exemplo, a melhoria do fluxo de caixa é um benefício considerável, permitindo que as empresas tenham mais recursos disponíveis para investimentos e operações. Da mesma forma, a redução da carga tributária é um fator atrativo para empresas que realizam importações, pois ajuda a tornar os produtos importados mais competitivos no mercado. Além disso, o diferimento do ICMS Importação pode simplificar os processos de importação, reduzindo a burocracia e os custos operacionais. Em resumo, o diferimento do ICMS Importação pode ser uma estratégia vantajosa para as empresas que buscam otimizar suas operações de importação e aumentar sua competitividade no mercado.

Leia também: Regime Especial ICMS – São Paulo Importação

Como a AEXO Contabilidade Digital pode ajudar?

A AEXO Contabilidade Digital é especialista em gestão tributária e ajuda a sua empresa a aproveitar todos os benefícios do Diferimento do ICMS Importação. Além disso, nossos especialistas estão sempre atualizados com a legislação vigente e podem orientar você sobre como utilizar essa prática de forma segura e eficiente.

Com um atendimento personalizado e transparente, a AEXO Contabilidade Digital esclarece todas as suas dúvidas e garante total segurança na gestão tributária da sua empresa.

Dicas para escolher o contador ideal

Na hora de escolher o contador ideal para a sua empresa, é importante considerar alguns pontos. Principalmente, a experiência e especialização do contador na área tributária. Posteriormente, a transparência em relação aos serviços e honorários é um aspecto relevante. Além disso, o atendimento personalizado é fundamental para garantir soluções sob medida para a sua empresa.

Conclusão

O Diferimento do ICMS Importação é uma prática que pode trazer diversos benefícios para a sua empresa. Enquanto melhora o fluxo de caixa, também concede uma redução da carga tributária sobre as importações. Com a ajuda da AEXO Contabilidade Digital, você pode aproveitar ao máximo esse benefício, garantindo uma gestão tributária eficiente e segura para o seu negócio.

Portanto, se você deseja saber mais sobre o Diferimento do ICMS Importação e como ele pode beneficiar a sua empresa, entre em contato conosco. Estamos à disposição para ajudar você a encontrar as melhores soluções para a sua gestão tributária.